都说4S店反趋势,为何车企还在努力建店?

2015年,曾出现过较多汽车4S店关店现象,有人认为全行业倒闭潮将要来临,更有甚者惊呼:4S店的丧钟已经敲响。

其实,每当汽车市场出现大的波动,经销商的日子就不会好过:一些经销商库存剧增,销量下降,资金链极度紧张,有时会直接关门“谢客”。

即使汽车市场稳定增长的年景,也有日子悲催的经销商被淘汰。去年年末以来,有人预测4S店倒闭风潮将再起。

微增时代,车企洗牌是一种必然

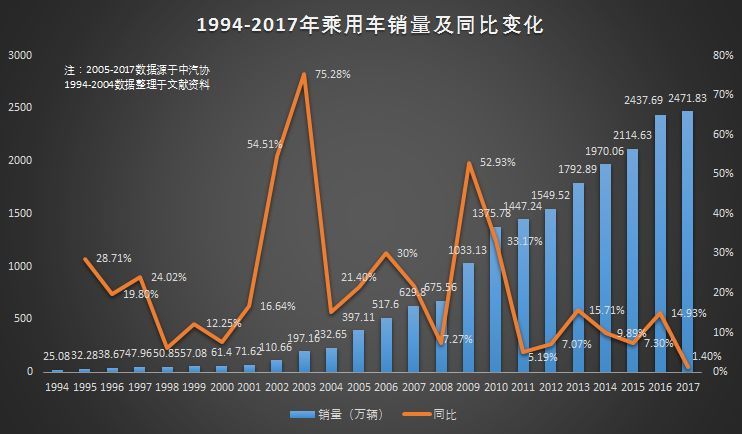

2017年国内汽车市场产销量为2901.54万辆和2887.89万辆,同比增长3.19%和3.04%,增速比上年回落11.27个百分点和10.61个百分点。其中乘用车产销同比增长仅1.58%和1.40%,是近30年来增幅最小的一年。

相关机构对于2018年的车市预期也很是谨慎,中汽协预期增速为3%,乘联会判断是4%。

2017年德系与日系汽车增长较猛,欧系和韩系的份额下降较大。自主品牌汽车整体表现较好,但是销售形势分化。比如销量前十名的自主品牌中,有四家上升,六家下降。还有的企业销量腰斩,有的企业仅销售万辆上下。

在汽车市场微增长的情况下,有的汽车生产企业会被边缘化,甚至从市场上消失,洗牌不可避免,我们总不会永远是上百家汽车企业。

4S店仍在销售服务和市场拓展两方面有不可替代性

汽车经销商自然也是有喜有忧。销售不畅的经销商日子难过,库存剧增,资金紧张,甚至无法周转。另一个因素是电子商务进入市场以后,对传统汽车流通模式带来了巨大的冲击。

但是4S店是否已经无法存在了呢?

新车电商的概念从最初提出至今,各种模式新车电商层出不穷;但整体来说,各家平台未能将汽车销售完全电商化,多数平台仍处于早期营销、导购、轻度交易的阶段。

所谓的网上售车,都离不开厂家的支持,而汽车的交付,还是需要通过当地的汽车经销商。现在的物流条件下,厂家还无法直接把汽车“送货上门”。而且车辆交付前要进行操控和安全性检测,并进行路试,最后进行车内外的清洁。而三包、召回、售后服务等,也要依托经销商。

同样,当汽车市场竞争向后端发展,4S店的修理、配件供应、金融服务等业务不断被分食。未来汽车4S店会担负向上走和向下走的任务。

所谓向上走,就是提升服务水平,扩大服务领域,增加服务手段,其中最重要的就是利用互联网+,围绕汽车的使用环节来开展服务工作。

所谓的向下走,就是利用现有的4S店开展农村地区、城市边远地区、西部地区等汽车销售和服务工作。现在的4S店主要集中在大中城市和城市边缘,广大乡村和西部地区还是空白,比如九寨沟甚至西藏的汽车要到成都保养和修理,非常不方便。

其实归根到底,还是汽车厂家对4S店模式情有独钟。因为4S店是汽车厂家对销售渠道合法的控制手段。

4S店困境:经销商的困难不是厂家的困难

我国《反垄断法》第十五条:“经营者能够证明所达成的协议属于下列情形之一的,不适用本法第十三条(横向垄断)、第十四条(纵向垄断)的规定。”第五十五条规定,经营者依法行使知识产权的行为不适用本法,即属于适用除外制度。

《国务院反垄断委员会关于汽车业的反垄断指南(征求意见稿)》也提出了“推定豁免”和“个案豁免”。

《汽车销售管理办法》第五条规定“在境内销售汽车的供应商、经销商,应当建立完善汽车销售和售后服务体系,保证相应的配件供应,提供及时、有效的售后服务,严格遵守家用汽车产品‘三包’、召回等规定,确保消费者合法权益。”

这就是说,汽车厂家可以在合法范围内进行销售授权、保持对渠道的控制,这样的模式厂家肯定不会放弃。

当然,法律要求厂家不要滥用其支配地位。

说到这里,我想起上汽集团前副总裁肖国普曾提出过“摆缸理论”:为了接雨水要先摆缸,天下雨的时候,谁摆的缸多,谁积水就多。缸总是要破的,破了没关系,再摆上几个就是了。

在这个理论中,已经预见到“缸破”的问题,而“缸破”并不是摆缸人的损失,因为“缸”是别人自愿送来的,前赴后继,源源不断。

这就是为什么几乎每年有经销商倒闭,而很少有厂家倒闭的原因。

×

×